Kupując nieruchomość za gotówkę, zamrażasz kapitał w jednym aktywie. Przy stopie zwrotu 8% odzyskanie 300 tys. PLN zajmie 12,5 roku. Zewnętrzne finansowanie może podnieść rentowność do ok. 12% rocznie — doświadczeni inwestorzy celowo zaciągają dług, by uwolnić kapitał na dywersyfikację i zwiększyć skalę portfela.

Dlaczego kupowanie nieruchomości za gotówkę ogranicza potencjał portfela?

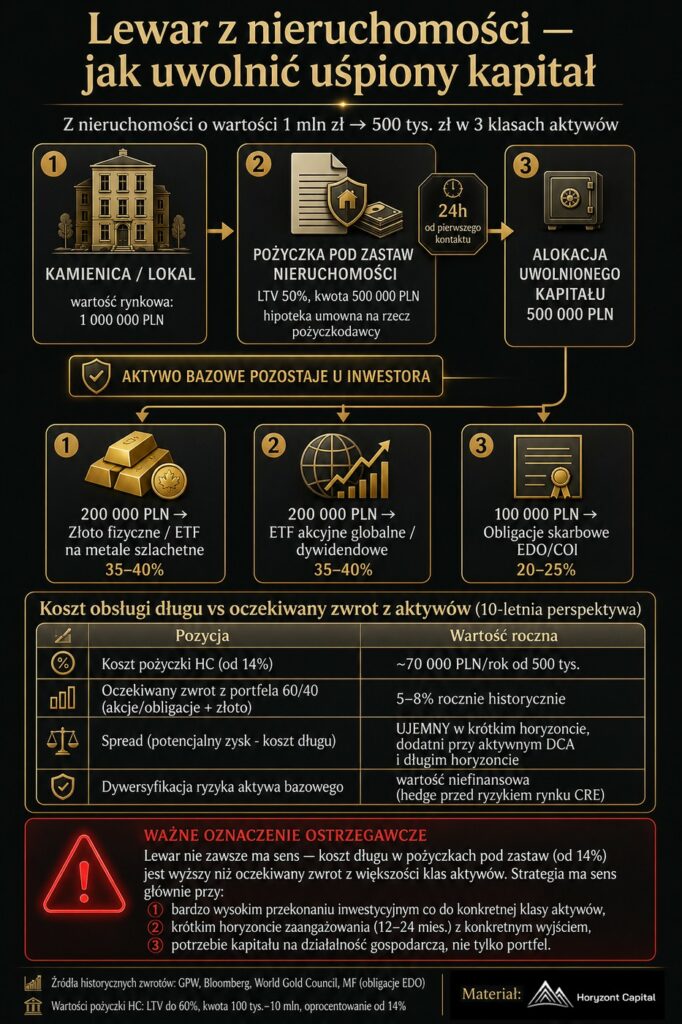

Mechanika lewaru — od cegły do złota i ETF-ów

Właściciel nieruchomości wartej 1 mln PLN może przy LTV 50–80% uwolnić 500–800 tys. PLN bez sprzedaży aktywa. Kluczowa zasada: dźwignia działa, gdy rentowność operacyjna przewyższa koszt obsługi długu. Odsetki stanowią koszt uzyskania przychodu, co obniża rzeczywisty koszt finansowania przez tarczę podatkową.

Uwolniony kapitał zasila zdywersyfikowany portfel — złoto fizyczne i srebro inwestycyjne (sztabki, monety bulionowe), ETF-y na surowce i indeksy szerokiego rynku, obligacje skarbowe indeksowane inflacją. Inwestor zachowuje ekspozycję na nieruchomość (ta dalej generuje czynsz pokrywający raty), a jednocześnie buduje hedge antyinflacyjny w metalach szlachetnych i płynne pozycje giełdowe. To strategia stosowana przez doświadczonych graczy: aktywa twarde jako baza, kruszce i ETF-y jako warstwa dywersyfikacyjna.

Trzy źródła pozyskania płynności z majątku

Kredyt hipoteczny na cel inwestycyjny — najniższy koszt kapitału, wymaga zdolności kredytowej i wkładu własnego 20–30%. Linia pod zastaw papierów wartościowych — szybka, lecz ryzyko margin call przy spadku portfela. Pożyczka pod zastaw nieruchomości firmowej — pożyczka pod zastaw nieruchomości dla firm uwalnia zamrożony kapitał bez sprzedaży majątku, decyzja w 24–48 godzin, opcja karencji kapitałowej maksymalizuje ROE.

Case study: inwestor z Warszawy i kamienica na Pradze

Strategię lewaru najlepiej ilustruje inwestor z Warszawy, który uwolnił 1,56 mln PLN na wykup udziałów w kamienicy — nie sprzedając żadnego ze swoich aktywów, lecz lewarując ich wartość. Pozyskany kapitał sfinansował przejęcie bez konieczności emisji nowych udziałów czy angażowania rezerw gotówkowych. Horyzont Capital uczestniczył w strukturyzacji tego finansowania jako pożyczkodawca asset-based.

Kiedy dźwignia zamienia się w stratę?

Ryzyko pojawia się, gdy koszt obsługi długu przekroczy rentowność netto nieruchomości. Wakaty eliminują przychód, ale koszt długu pozostaje. Przy LTV 80% spadek wartości nieruchomości o 10% to strata 50% zaangażowanego kapitału własnego.

Bezpieczny bufor to wkład własny 20–30% i utrzymanie LTV poniżej 80%. Inwestorzy z bogatym doświadczeniem regularnie monitorują spread między rentownością operacyjną a kosztem długu — i redukują lewar, gdy margines zaczyna się kurczyć. Część uwolnionego kapitału alokowana w złoto fizyczne lub srebro pełni rolę bufora bezpieczeństwa: kruszce historycznie zachowują wartość w okresach wysokiej inflacji i kryzysów monetarnych, kompensując ryzyko spadków cen nieruchomości.